Secondo la legge della conservazione del valore, in assenza di imposizione fiscale, il valore dell’impresa dipende solo dai flussi di cassa che essa è in grado di generare. Ciò significa dunque che il valore dell’impresa, in assenza di imposizione fiscale non varia al variare del rapporto di indebitamento (mezzi di terzi/mezzi propri).

Per dimostrare tale legge, farò ricorso in questa sede alla seconda proposizione di Modigliani-Miller, espressa dalla seguente formula:

ROE= ROI + (ROI – i) * D/E [1]

Dove:

ROE = Re/Pn

ROI= Ro/Cinvestito

I= costo del debito

D= mezzi di terzi

E= mezzi propri

Dalla [1] è dimostrata la Legge della Conservazione del valore. Infatti, in assenza di imposizione fiscale, un aumento della redditività (aumento del ROE), generato da un aumento dell’effetto leva (aumento D/E), comporta un automatico aumento del tasso d’interesse (aumento di i) che gli intermediari finanziari applicano all’azienda, per la sua maggiore rischiosità riconducibile all’eccessivo ricorso al capitale di debito.

Dunque sulla base di ciò, in assenza di imposizione fiscale, l’aumento dell’indebitamento NON crea e NON distrugge valore (in quanto aumenta sia il ROE sia il tasso i. Le due voci infatti si compensano).

Tale situazione però cambia se si considera l’imposizione fiscale.

Infatti un’impresa indebitata, in presenza di imposizione fiscale, ottiene dei benefici fiscali legati alla deducibilità degli interessi passivi.

Infatti, in presenza di imposizione fiscale ,il flusso spettante agli azionisti di un’impresa che fa ricorso al debito, aumenta per un importo pari al vantaggio fiscale riconducibile alla deducibilità degli interessi passivi, ossia:

FLUSSO GENERATO DAGLI ASSETS: Ro (1-t) + (Kd*D*t)

Dunque il flusso spettante agli azionisti, in caso di imposizione fiscale, aumenta della quantità (Kd*D*t) che dovrà essere opportunamente attualizzata ad un tasso idoneo: il tasso di sconto dei risparmi d’imposta che tende a convergere, in un orizzonte temporale infinito, al costo del capitale di debito.

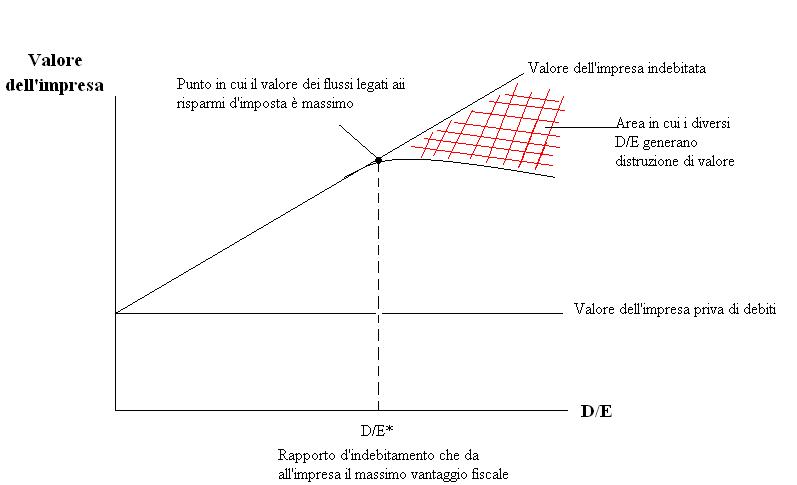

Il vantaggio fiscale derivante dai risparmi d’imposta, legati alla deducibilità degli interessi passivi, può essere così rappresentato:

Come dimostra il grafico c’è un rapporto di indebitamento ottimale (D/E*) che massimizza i flussi legati ai risparmi d’imposta e dunque, in generale, i flussi spettanti agli azionisti.

Livelli di indebitamento superiori invece generano distruzione di valore riducendo pertanto i flussi corrisposti agli azionisti, in quanto l’eccessivo ricorso all’indebitamento genera elevati oneri finanziari riconducibili al pessimo rating riconosciuto a quell’impresa.

Dunque ovviamente, in parole povere, indebitarsi conviene ma fino ad un certo punto…

Maria D. Salzillo

Questo contenuto non deve essere considerato un consiglio di investimento.

Non offriamo alcun tipo di consulenza finanziaria. L’articolo ha uno scopo soltanto informativo e alcuni contenuti sono Comunicati Stampa

scritti direttamente dai nostri Clienti.

I lettori sono tenuti pertanto a effettuare le proprie ricerche per verificare l’aggiornamento dei dati.

Questo sito NON è responsabile, direttamente o indirettamente, per qualsivoglia danno o perdita, reale o presunta,

causata dall'utilizzo di qualunque contenuto o servizio menzionato sul sito https://www.forexguida.com.