Il rischio e L’incertezza dei flussi: una componente da non sottovalutare al momento dell’investimento.

Il rischio e L’incertezza dei flussi: una componente da non sottovalutare al momento dell’investimento.Nel momento in cui un soggetto decide di investire in una determinata azienda, sacrificando parte dei suoi risparmi, non può fare a meno di considerare due entità: il rischio e l’incertezza.

L’incertezza si sostanzia nella mancanza di informazioni relative agli andamenti futuri di una determinata azienda; il rischio invece nella difficoltà di prevedere l’andamento futuro di un titolo, per la presenza della variabilità dei risultati possibili.

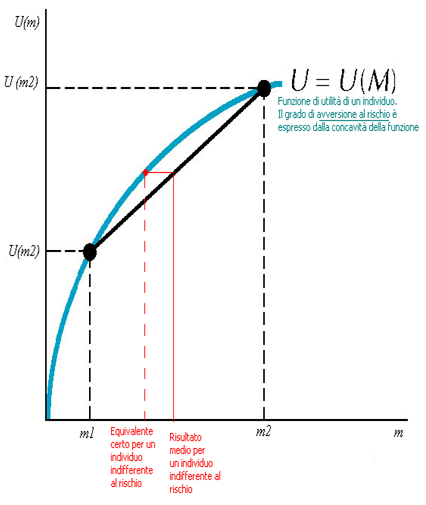

Quando bisogna decidere in una situazione di incertezza, si tende ad individuare quello che tecnicamente prende il nome di “equivalente certo”, ossia il risultato che probabilmente si realizzerà con maggiore certezza. Il calcolo di tale componente avviene attraverso una funzione di trasformazione definita utility function, che determina i risultati certi partendo dalla distribuzione di probabilità dei redditi (lotteria). Secondo tale procedimento, l’equivalente certo sarà calcolato abbattendo il risultato atteso di una certa percentuale rappresentante il grado di avversione al rischio dell’individuo. Ovviamente più l’individuo sarà avverso al rischio, più l’equivalente certo diminuirà raggiungendo a volte valori inferiori al risultato medio probabile.

Tuttavia, nella financial community il metodo dell’equivalente certo soltanto raramente è utilizzato; pochi sono infatti metodi di valutazione che si fondano su questa tecnica, tra i più noti si ricorda ad esempio il “metodo di Stoccarda 50”.

Tuttavia, nella financial community il metodo dell’equivalente certo soltanto raramente è utilizzato; pochi sono infatti metodi di valutazione che si fondano su questa tecnica, tra i più noti si ricorda ad esempio il “metodo di Stoccarda 50”.

Tendenzialmente, si giunge allo stesso risultato ottenuto con la utility function, attraverso l’utilizzo di un metodo molto più semplice: quello del premio aggiustato per il rischio, noto con l’acronomico RADR.

Questo metodo, invece di realizzare una rettifica sui flussi, effettua una rettifica sul tasso. Esso infatti prevede che al tasso di attualizzazione “base”: il risk free rate – ossia il tasso riconosciuto per gli investimenti privi di rischio (generalmente si fa riferimento ai titoli di un soggetto sicuramente solvibile: lo Stato) – venga aggiunto un “premio per il rischio” la cui entità varia appunto in base al livello di rischio dell’investimento cui esso si riferisce. Ciò significa dunque che le imprese più rischiose per essere maggiormente attrattive devono garantire rendimenti più elevati.

Il RADR dovrà pertanto essere allineato ai parametri che individuano i rendimenti accettati da investitori in iniziative di uguale rischio: ciò può essere fatto solo attraverso l’utilizzo di modelli che stimano il costo opportunità del capitale ampiamente condivisi, come ad esempio il metodo del Capital Asset Pricing Model, noto con l’acronimo del C.A.P.M.

Maria Salzillo

Questo contenuto non deve essere considerato un consiglio di investimento.

Non offriamo alcun tipo di consulenza finanziaria. L’articolo ha uno scopo soltanto informativo e alcuni contenuti sono Comunicati Stampa

scritti direttamente dai nostri Clienti.

I lettori sono tenuti pertanto a effettuare le proprie ricerche per verificare l’aggiornamento dei dati.

Questo sito NON è responsabile, direttamente o indirettamente, per qualsivoglia danno o perdita, reale o presunta,

causata dall'utilizzo di qualunque contenuto o servizio menzionato sul sito https://www.forexguida.com.